相続税・贈与税

Column

相続税・贈与税

Column

被相続人が亡くなった場合、様々な相続問題が発生することがあります。相続には民法が関わってくるので、適切な対処をするためには専門用語や専門的な事柄を理解しておく必要があります。その中でも特に掴んでおくべきなのが、誰が相続人になるのか、という点であり、相続する順位です。そこでこの記事では、被相続人や法定相続人とは誰を指すのか、またその相続順位について詳しくご紹介します。

「被」とは、「他から…される」ことを表す接頭語です。つまり被相続人とは「他から相続される人」のことであり、相続され得る財産(遺産)を残して亡くなった人を意味しています。亡くなった人のことは「故人」と呼ぶのが通常であり、被相続人と言われてもピンとこないかもしれません。しかし相続においては被相続人として扱う場合が多いので、この呼び方を覚えておくようにしましょう。遺産には金銭だけではなく権利や不動産、そして負債なども含まれます。遺産相続をしたとしても負債の額によっては、マイナスになってしまうこともあるので注意が必要です。

相続人とは被相続人が残した遺産を、相続する側の人のことです。被相続人が遺言を残している場合は別ですが、そうでないときには民法で決められた「法定相続人」が遺産を相続します。

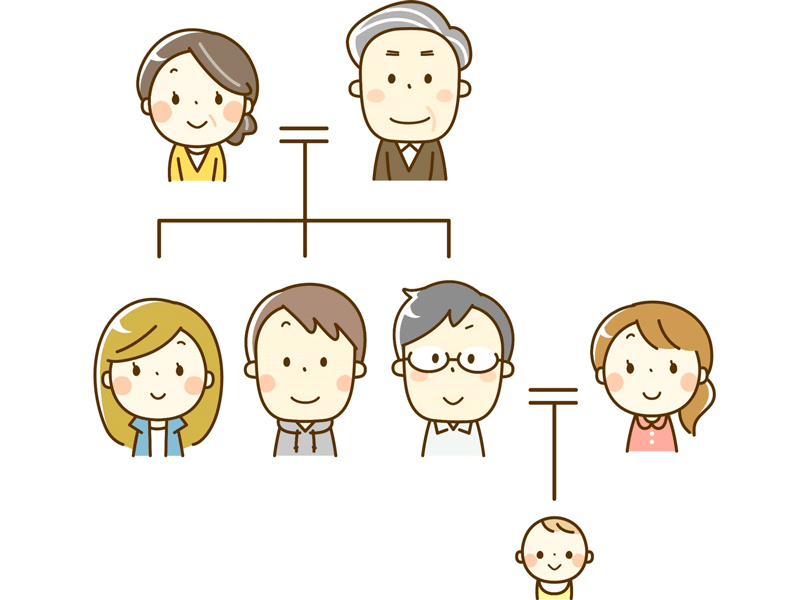

前述したように法定相続人は民法によって決められており、誰でもがなれるわけではありません。また、法定相続人には順番があり、その順位によって誰が相続するのかが決定します。法定相続人になれる人とその順位は、次のとおりです。

法定相続人には「配偶者相続人」と「血族相続人」の2種類があります。被相続人の妻や夫は配偶者相続人であり、必ず相続人となる存在です。ただし法律上の配偶者に限ります。たとえば内縁関係であったり、事実婚やカップルだったりする場合には相続人にはなれません。配偶者は原則的に、一番順位の高い血族相続人とともに遺産を相続します。相続には「法定相続分」というものがあります。法定相続分とは民法が定めた相続割合の目安です。被相続人が遺言を残していなかったり、遺言があったとしても相続分について指定されていなかったりする場合に、法定相続分にのっとって遺産を分割し相続します。

法定相続人が配偶者だけの場合、法定相続分は1分の1なので、遺産をすべて手に入れられる、ということになります。他にも法定相続人がいる場合には、一緒に遺産を受け取る法定相続人の順位によって法定相続分が違ってきます。

法定相続人の第一順位として定められているのが「直系卑属」です。直系卑属とは被相続人の子供のこと。卑属という言葉は耳慣れないかもしれませんが、被相続人よりも下の世代のことと理解しておけば大丈夫です。直系卑属は成人していなくてもかまいません。胎児でも相続人となれますし、養子なども相続権を有しています。配偶者がいる場合、直系卑属の法定相続分は2分の1であり、配偶者がいないときには直系卑属が遺産をすべて相続します。直系卑属が複数いる場合は、全員が均等に相続権を獲得することになっており、たとえば長男や長女の割合が他よりも多くなる、ということはありません。

被相続人の子供が、被相続人よりも先に亡くなっているというケースもあるでしょう。被相続人の子供に子供(孫)がいなければ次の順位の相続人に相続権は移りますが、孫がいる場合には孫が遺産を相続することになります。これを「代襲相続」といい、代襲相続人が第一順位となるので第二順位以下の相続人への相続は発生しません。また、被相続人の子供からの代襲相続は1代限りではなく、孫からひ孫、玄孫へと続いていくことも覚えておきましょう。法定相続分に関しては、子供が相続することになっていた財産を、孫の数で均等に分割すると決まっています。

被相続人よりも上の世代を尊属と言います。「直系尊属」とは被相続人の父母や祖父母のことであり、法定相続人の第二順位に該当します。直系尊属が遺産を相続するのは、被相続人に子供がおらず、第一順位となる相続人がいない場合のみです。また、父母が生きている場合には、祖父母は相続することが出来ません。勘違いしがちですが、養父母も直系尊属に含まれます。そのため被相続人が養子に出されたようなケースでは、養父母も実父母と同様に第二順位となります。実父母と養父母が共に健在で第二順位が4人いる場合、配偶者の分を除いた遺産の4分の1をそれぞれ相続します。

配偶者が健在で、父母とともに相続人となるときの法定相続分は、配偶者が3分の2で父母が3分の1です。先ほどのケースに当てはめて考えると、第二順位が4人いることになるので、実父母と養父母はそれぞれ遺産の12分の1を相続する、ということになります。

直系卑属には代襲相続の権利がありますが、直系尊属には権利がないので注意が必要です。たとえば養父母も亡くなっているようなケースでは、養父母の子供たちに相続の権利が発生することはありません。また特別養子縁組の場合においては、実父母は戸籍上の親族関係が消滅してしまうため、第二順位とはならずに相続人から除外されます。

被相続人の兄弟姉妹は、法定相続人の第三順位に該当します。第一順位も第二順位もいない場合にのみ、第三順位の法定相続人が遺産を相続します。配偶者が健在であるとき、第三順位の法定相続分は遺産の4分の1です。兄弟姉妹が3人なら3等分されますし、1人だけなら法定相続分をそのまま1人で相続します。また、父母や祖父母とは違い、兄弟姉妹には代襲相続が適用されます。ただし直近1代のみです。これはつまり、被相続人の兄弟姉妹が亡くなっている場合には、その子供たち(被相続人の甥や姪)に限り相続する権利を得る、ということです。

ここで注意しておきたいポイントは、配偶者が亡くなっていたとしても、配偶者の兄弟姉妹には遺産を相続する権利が発生しないという点です。義理の兄弟姉妹は被相続人の血族ではないため、遺産を相続することができません。

さて、ここまで法定相続人になれる人とその順位を見てきましたが、では法定相続人が誰もいないときには遺産はどうなってしまうのでしょうか。遺言があればそれに従いますし、ない場合には「相続財産管理人」が専任され、公告により相続人や相続債権者などを探します。公告期間は2ヶ月から6ヶ月で、その期間内に相続対象者が見つからない場合には、遺産は国庫に帰属してしまいます。それを防ぐためにも、遺言などを準備しておくのは大切なことだと言えるでしょう。

遺産の相続人がいる一方で、遺産を相続できない人も存在します。相続問題で揉めないよう、あらかじめ相続できない人について知っておくことは大事です。相続することが出来ないのは、具体的には次のような人たちです。

たとえ被相続人の関係者だとしても、最初から相続権がない人たちは、そもそも相続することができません。配偶者の項目でも解説しましたが、内縁の妻や夫は法律上の配偶者にはあたらず、相続権もありません。ただし相続する人が誰もおらず、相続財産管理人が公告しても誰も名乗り上げない場合、内縁の妻や夫が相続することもあるのはチェックしておきたいポイントです。必ずできるというわけではありませんが、遺産を全部相続できることもあるのです。内縁の妻や夫である場合には公告された際、相続財産管理人に連絡してみるとよいでしょう。

それから遺産相続で勘違いしやすいのが、離婚した元配偶者に関することです。離婚してしまった場合、子供たちは第一順位のままですが、元配偶者に相続権が発生することはありません。なぜなら相続人になれるのは、その時点での法律上の配偶者だけだからです。遺産相続に際して元配偶者が名乗りを上げたとしても、相続権がないことは覚えておきましょう。また、配偶者の連れ子のうち、養子縁組していない子供にも相続権は発生しません。連れ子にも遺産を相続したいときには遺言に残すか、養子縁組をしておく必要があります。

婚姻によって出来た親戚のことを姻族と言いますが、被相続人の姻族も相続できません。たとえば配偶者の父母や、子供の配偶者などがこれに該当します。もうひとつ再確認しておかなければならないのが、相続の順位によって法定相続人から外れてしまう人のことです。順位が上の人がいる限り、下の順位の人に相続権が発生することはありません。

「相続欠格」がある人も相続することは不可能です。というのは欠格事由ある場合、家庭裁判所への申し立てなどの手続きなしで、相続権が剥奪されるからです。法に触れるような行為をした人たちが、相続欠格にあてはまります。故意に被相続人や他の相続人になる可能性がある人を死亡させたり、死亡させようとしたりするケースが、欠格事由の1つの例です。また、被相続人が殺害された場合、そのことを知っていながら告発しなかった人も相続欠格となってしまいます。この2つの例は極めて悪質なものですが、相続欠格となるのはこれらだけではありません。

被相続人による遺言書の作成を意図的に邪魔したり、詐欺行為によって妨げたりした場合も相続欠格となります。また、遺言書の撤回、取消、変更などを脅迫することも相続欠格に該当しますし、遺言書の偽造や変造、隠蔽や破棄も同様です。これらの行為が発覚した場合には、問答無用で相続人から除外されます。ただし相続欠格は行った本人だけにあてはまるものであり、その子供には及びません。そのため相続欠格者が本来の相続人であった場合には、その子供が代襲相続で相続人となります。

「相続廃除」された人も、相続権を失います。相続排除とは、被相続人の意思により、相続人の相続権を剥奪することを意味する言葉です。相続排除となり得る理由としては「被相続人が虐待を受けた」場合や「被相続人が侮辱を受けた」場合、そして「被相続人が著しい非行を受けた」場合の3つが挙げられます。これらの行為を受けたことがあるのなら、相続排除により対象となる人を相続人から除外することが可能です。ただし相続排除は、欠格のように自動的に適用されるわけではありません。しっかりと手続きを取らなければならないのです。

相続権を廃除するのは家庭裁判所です。そのため被相続人は生きているうち、あるいは遺言により、家庭裁判所に相続排除の申請をする必要があります。該当する行為を受けたことがあり、相続排除を願うのなら、忘れずに申請するようにしましょう。相続排除には、もう1つ覚えておかなければならないものがあります。それは相続排除になり得る対象者のこと。対象となるのは、配偶者と第一順位、そして第二順位の相続人だけです。被相続人の兄弟姉妹は第三順位であり、相続排除の対象者とはなりません。また、相続欠格と同様に、相続排除の場合にも代襲相続は可能です。

被相続人からの財産を受け取らず、すべて放棄することを「相続放棄」といいます。相続放棄した人もまた、当然ですが相続をすることができません。相続を放棄する例としては、プラスの財産よりも借金の方が多く、相続をすると確実にマイナスになってしまう場合などがあります。また、借金があるかもしれないと不安になったり、他の相続人たちと関わり合いになりたくなかったりする場合もあるでしょう。家業を継ぐ人間だけに遺産を相続させ、他の相続人が放棄する、ということもあります。どういった理由があるにせよ、相続放棄をすれば相続人にはなりません。

相続放棄をするためには、裁判所に相続放棄をする旨を伝える必要があります。相続放棄には期限があり、相続開始から3ヶ月以内に行わなければなりません。提出する書類としては、「相続放棄の申述書」や「戸籍謄本」、そして「被相続人の住民票除票または戸籍附票」などがありますし、場合によってはさらに書類が必要となることも。ほとんどの場合、相続放棄は認められますが、相続人が相続財産の一部を処分したり、隠匿したりした場合には、認められないこともあり得ます。相続放棄に関して迷うときには、専門家に相談してみるのもよいでしょう。

また相続放棄には、相続欠格や相続排除と決定的に異なる点があります。それは、代襲相続に関することです。相続放棄は相続人から完全に除外されてしまうため、代襲相続は適用されません。自分の子供に相続を譲るために、相続放棄をするのは意味がない、というわけです。相続放棄をするのなら、これを踏まえた上で検討する必要があります。

被相続人の財産は、生きている限り被相続人のものです。たとえ血縁者であったとしても、勝手にその財産を処分することはできません。しかし亡くなった場合には、遺産は被相続人のものではなく、相続人のものになってしまいます。相続に関してなにも対策をしていないとなると、遺産を巡るトラブルが発生する危険性が生じます。自分が亡くなった後のことも考慮し、今のうちにしっかりと対策をとっておくようにしましょう。

不動産の生前相続とは?タイミングがカギ!

土地の生前相続を考える~相続税対策としての賢い選択

知ってると知らないとでは大違い!円満遺産相続

失敗しないための遺産相続の基礎知識